时刻新闻

时刻新闻

记者 张禹 彭翔 舒元臻

截至8月31日,沪深两市2467家上市公司已经全部公布了2013年半年报。整体而言,上市公司在上半年的盈利状况有所改观,银行依然是创利大户,而面对经济增速减缓、可望企稳复苏的大环境,70余家湖南上市公司上演了一出八仙过海各显神通的大戏。其中,不少湘股直面行业利空积极自救,为投资者送上了一份难能可贵的成绩单。本报联合湖南金证顾问,对沪深上市公司尤其是湘股的中报进行统计分析,以期为股民投资者提供参考。

A A股上半年营收净利双增

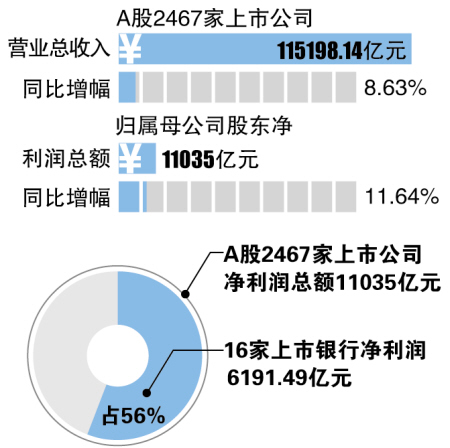

根据统计,2013年上半年A股上市公司营业总收入和归属母公司股东净利润总额分别为115198.14亿元和11035亿元,同比增幅分别为8.63%和11.64%,净利润增速开始小幅超过营业收入增速。

银行依然是上市公司中的创利大户。据统计,16家上市银行上半年实现净利润6191.49亿元,占全部上市公司净利润总额的56%。从分类行业来看,最赚钱的也是银行业。其中,工商银行以1383亿元的净利润成功卫冕“A股最赚钱上市公司”,而在最赚钱的前20家公司中,非银行业的上市公司只有中国石油、中国石化、中国神华、上汽集团、中国建筑等5家。

相比之下,煤炭、钢铁、有色金属则是上半年“亏损大户”比较集中的行业,以净利润亏损额来看,兖州煤业成为亏损额最大的上市公司,净利润为-23.97亿元,而*ST贤成、中海集运则分别以14.33亿元、12.66亿元的亏损额紧随其后。

B 农业有色金属遭行业利空

整体来看,不少湘股上市公司的上半年业绩很大程度受到行业环境影响,以及本身存在问题迟迟未能解决,从而造成业绩下降甚至亏损。但是,其中部分公司通过积极应对以及变卖资产、政策补贴等,或迎来季度性业绩拐点,或推动业绩大幅增长。

具体而言,行业因素影响的程度较大的行业包括农业、有色金属等行业。

农业方面,新五丰、唐人神、大康牧业等多支湘股都受到上半年生猪市场价格变化的影响。其中,新五丰表示,由于生猪价格在报告期内的持续低迷,影响了公司业绩,较上年同期下降78.10%;唐人神除了受到生猪价格周期性影响、更遭遇H7N9禽流感、大宗主要原料价格持续上涨等因素,不过下降幅度仅有39%,显示出前期产业链发展布局深入推进,产业间联动运营成效显著。报告期内,主要受生猪市场价格变化的影响,造成公司中期业绩比上年同期出现较大幅度的下降。

上半年,有色金属市场需求持续疲软,主要产品价格持续走低。辰州矿业、*ST株冶两只有色股业绩不佳,其中,*ST株冶上半年亏损约1.9亿元,辰州矿业更是由于公司主要产品金锑钨销售价格全线下跌,预计三季报业绩下降80%至50%。包括白酒行业的持续低迷,酒鬼酒业绩表现也较差,上半年净利润2.61亿元,同比下降88.24%;上半年,钢铁行业尚未出现转暖迹象,去年全年巨亏32.5亿元的华菱钢铁,今年上半年仍未摆脱亏损境地。湘潭电化则表示,电解二氧化锰和电解金属锰产品的销售价格均有所下降,而且下降幅度大于生产成本的下降,造成经营业绩出现亏损。

另外,一些历史遗留问题不能得到妥善解决,也在持续影响公司业绩。其中,最典型的就是华银电力今年上半年火电行业面临煤价不断下跌等良好机遇,绝大部分火电股“收成不错”,但是华银电力由于前几年受火电业务的拖累,以及多元化发展的进展不顺,上半年亏损2.12亿元的情况下,预计三季度净利润仍将亏损。

C 机械钢铁积极自救找出路

面对行业困境,一些湘股上市公司积极自救出路,虽然受制于行业环境,难以出现立竿见影的效果,但是部分公司却出现了业绩拐点的迹象。

最为明显的是工程机械公司。其中,中联重科虽然上半年的营业收入、净利润都出现了同比下降,但是通过提质增效,实施的“事业部模拟股份制”和充足的现金储备和资金管理,其经营质量在第二季度得到整体提升,毛利率与去年基本持平,存货较一季度下降,衡量盈利质量的净经营性现金流也大幅增长。山河智能则通过产品结构调整,销售费用及管理费用降低,实现净利润5173.85万元,较上年同期增长57.64%,预计三季度业绩比上年同期增长150%至200%。

值得一提的是,去年的“亏损大户”华菱钢铁虽然今年上半年亏损,但是公司通过大力推进集成产品开发和销研产一体化体系建设,二季度利润总额实现扭亏。

D 变卖资产政府补贴帮大忙

不过,在行业背景下,公司即使加强经营手段,也不一定都能保持业绩增长势头,而变卖资产、政府补贴等非经常性收入,就成为了上市公司不得不用的手段,甚至通过这一手段,公司迎来了业绩的大幅增长。

其中,多家湘股是通过非经常性损益实现业绩大幅增长。如上半年实现净利润737.38万元、同比增61.21%的正虹科技,很大程度归功于一季度出售方正证券股票,实现投资收益538万元,净利润同比盈转亏;净利润实现3356.10万元、同比增长132.94%的熊猫烟花,则是出售持有湖南浏阳农村商业银行股份有限公司5%的股权,实现投资收益3905万元,使本期利润较去年同期利润大幅增长;中科电气上半年处置公司原八字门两宗土地,贡献公司半年度净利润约3260万元;金健米业净利润大增亦并非源自主业经营的改善,而是建立在巨额非经常性收益之上,公司上半年非经常性收益高达6801万元,其中政府补助1899万元,非流动资产处置收益4992万元,扣非之后,公司实际巨亏4320万元,亏损额较去年同期大幅增加。

E 消费类品种被持续看好

一直以来,市场人士以及投资机构对于湘股中的消费类品种持续看好,特别是对于部分不受经济周期影响的防御性行业,虽然业绩增幅不大,但是始终保持稳步增长趋势,譬如零售行业的友阿股份、步步高,基本保持两位数增幅;消费品行业的加加食品、克明面业等,也维持相对稳定的业绩增幅,更将这一增长预期延伸到三季度。

在已经公布的三季报业绩预告中,湘股的消费类品种业绩稳定增长,加加食品、克明面业、梦洁家纺、友阿股份、步步高等都预告业绩将出现不同程度增长。其中,友阿股份、步步高主要是由于销售收入的稳步增长,加加食品、克明面业等由于产能释放力度加大等原因,山河智能、凯美特气则因为产品结构等问题增长。

湖南金证顾问证券分析师易凯认为,对于属于行业因素而出现的业绩下降甚至亏损,投资者应该把握行业动态,在没有行业转好迹象之前,不宜过多投资,特别是持续下跌的个股;不过,对于部分因为产品结构调整的公司,特别是所属行业是新兴产业发展前景较好的,值得持续关注。

相关链接

行业寒冬下激进销售策略已成历史

机械大佬现金为王

湘股中报季大幕已经落下,对于在资本市场里曾经风光无限的机械湘军来说,这个中报季可谓是高处不胜寒,除了规模相对较小的山河智能(002097)外,中联重科(000157)、三一重工(600031)的净利润下降幅度均超过48%,而湖南工程机械领域的后起之秀天桥起重(002523)净利润也下降了21.75%。记者发现,在行业寒冬的笼罩下,现金为王成了机械大佬们不二的选择。

信用销售曾是工程机械大佬们争相推崇的销售模式,虽然这种杠杆销售模式在工程机械繁荣期将推动企业营收呈几何倍数增长,但当行业进入寒冬之后,将给相关企业带来极大的风险。根据中国工程机械行业数据统计,自2011年3月到2013年7月底,我国工程机械行业运行已经持续27个月低迷,在行业低迷期资本市场工程机械巨头们相继开始了痛苦的销售去杠杆化进程。

中报数据显示,中联重科今年上半年在销售去杠杆化方面做得最为出色,上半年公司经营活动产生的现金流量净额达到11.57亿元,同比增长97.47%。中联重科也坦言,上半年公司加强了客户资信评审,缩紧信用销售政策,通过提高首付比率、缩短账期等多种方式,提高合同质量,从源头上控制风险。今年上半年,湖南工程机械的另一巨头三一重工也选择了收缩之路,不过与中联重科相比,其经营活动产生的现金流量净额仍为负数。

“预计今年工程机械行业产能过剩状况,还得不到根本的改善。”在股东大会上,中联重科董事长詹纯新曾明确指出工程机械行业面临的困境。不过,中联重科面对困境已经开始转变,从今年开始,公司将从重点发展工程机械板块,转型为工程机械板块、农业机械板块、环卫板块、重卡板块和金融板块五大板块齐头并进。不过记者也发现,虽然中联重科已将转型发展上升到公司发展战略层面,但是在国内“微刺激”和“新型城镇化”相关政策没有尘埃落定之前,公司还不太可能大规模投入。

业内人士分析,下半年新型城镇化规划将出台,这对工程机械行业来说是直接利好,虽然行业寒冬不一定会过去,但是业绩方面可能有所好转。在三一重工方面,虽然在2012年度股东大会上,公司高层对三一重工今年国际销售收入较为乐观,但是随着美联储QE的逐步退出,印度和巴西等新兴市场国家经济出现较大波动,其国际板块是否真能改善公司业绩还有待观察。

来源:长沙晚报

作者:张禹 彭翔 舒元臻

编辑:刘飞越